【银叶周报】空头氛围浓厚,收益率屡创新高

一周债市回顾

上周收益率走势再度大幅上行,215从4.31%上行至4.42%,一周上行达11BP。周一周二市场走势相对温和,在4.31-32左右震荡,周三开盘,受美债收益率大幅上行以及大会结束后央行即暂停OMO投放影响,收益率急速上行,一天之内由4.32上到4.38%,周四开盘,上行趋势不改,一路上到4.40%,随后传闻央行就2个月OMO询价,收益率反转下行,下至4.36%,但周五再次上演单边上行行情,最终收在新高4.42%。

基本面

①美国三季度实际GDP环比初值3%,预期2.6%,好于预期,维持在两年高位水平。②欧洲央行公布利率决议,维持三大利率不变,同时将月度购债计划从600亿欧元削减至300亿欧元,从2018年1月起延续9个月,如有必要将持续更长时间。③欧元区制造业PMI继续走强。欧元区10月制造业PMI初值58.6,为2011年2月来最高,预期57.8,大超预期。主要是受显著增长的新订单数量提振,四季度以来欧元区经济维持了较为强劲的增长动能。整体来看,美欧两个经济体的经济走势仍然较好。

国内9月工业企业利润总额同比增速27.7%,较8月继续上升,创3月以来新高。工业利润增速走高,主要缘于工业品价格稳中有升,工业生产销售加快,以及电力、酒和电子等行业拉动。

资金面

上周央行净投放3900亿元,上周净投放5600亿元,本周资金面由均衡转向紧平衡,各期限资金利率整体上行。其中隔夜价格上行31.06BP,7天上行60.12BP,14天上行26.57BP,21天上行9.19BP。本周开始将迎来逆回购及MLF的到期高峰,全周共有8000亿元的逆回购及2070亿元的MLF面临到期,资金面不容乐观。

利率债表现

一级市场:上周记账式国债发行871亿,政策性金融债发行788亿,地方政府债发行1270亿,利率债共发行2929亿、环比增加233亿,净融资额2806亿、环比增加1115亿元。利率债认购倍数一般。同业存单发行量回落至4433亿元,净融资额435亿元,3M股份行CD发行利率收于4.54%,较前一周上行4BP。

二级市场:上周利率债收益率曲线整体上行。国债收益率曲线10Y收益率上行11.49BP至3.83%,国开债10Y收益率上行9.35BP至4.41%,农发债10Y收益率上行10.01BP至4.56%,进出口行债10Y收益率上行9.55BP至4.56%,地方政府债AAA曲线10Y收益率上行11.49BP至4.22%。

信用债表现

一级市场:上周新发信用债共1364.90亿,到期1005.61亿,信用债净融资359.29亿。从细分指标来看:短融发行规模下降,综合、公用事业发行量位居行业前列;上周有12个行业发行中票,排名靠前的为采掘;公司债发行规模上升,其中综合占比最大。另有10只债券取消或推迟发行,规模为67亿,较上周略有上升。

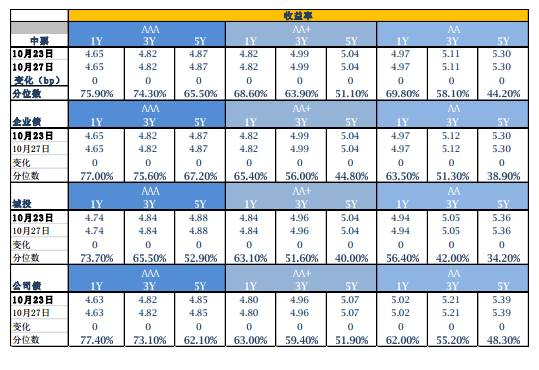

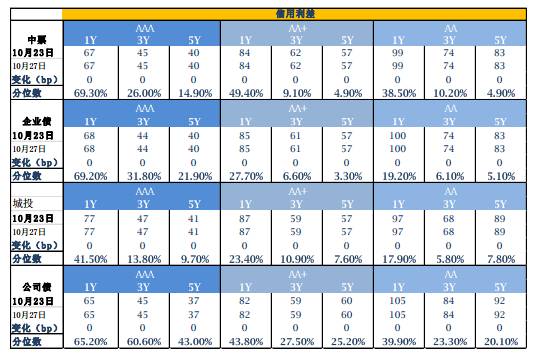

二级市场:上周信用债收益率曲线整体上行。中债中短期票据AAA曲线5Y收益率上行3.26BP至4.87%,中债企业债AAA曲线5Y收益率上行5.17BP至4.87%,城投债AA曲线5Y收益率上行5.71BP至5.36%。

A股情况

本月A股维持稳步上涨态势,在上证50蓝筹的带动下市场稳步上行,也不乏结构性、主题性机会,月末在贵州茅台业绩持续两眼的背景下,消费蓝筹持续大涨带动市场走高。截至10月27日收盘,上证综指当月上涨2.03%,收报3416.81点;深证成指当月上涨3.22%,收报11444.52点;创业板指当月上涨1.57%,收报1896.22点。两市合计成交6.92万亿元。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦