【银叶周报】资金面再次紧平衡,收益率短下长上

经济基本面:

国际经济:

美联储维持联邦基金利率在1%-1.25%不变,符合市场预期。IMF维持今明两年全球经济增长率预估分别在3.5%和3.6%不变。上调中国2017年经济增长率预估0.1个百分点至6.7%,

国内经济:

财政部公布1-6月全国国有及国有控股企业利润总额同比增长24.3%,营业总收入同比增长16.6%。有地方财政人士表示,地方不规范的融资担保行为,要求在7月31日之前清理整改到位。地方政府清理整改结束之后,相关部门可能还会严查,不会地方自行整改就完事。部分存量违规债务进行整改有难度。

资金面:

上周央行净投放2800亿元,前一周净投放5100亿元。此外,上周一有1385亿元MLF到期。上周资金面紧平衡,多数期限资金价格有所上涨,其中隔夜价格上行9.06BP,7天上行21.45BP,14天下行3.86BP,21天上行16.89BP。本周将有7500亿大额逆回购到期,无MLF到期。

一级市场:

利率债方面,上周国债和政策性金融债发行规模分别为422.8、689.5亿元,合计1112.3亿元,考虑1250.4亿元的到期,净融资额为-138.1亿元,1年至10年期限均有发行。全周一级市场需求虽较上周略有减弱,但整体发行结果仍较好,除周四口行债发行需求略偏弱外,其余品种发行全场倍数均较高。

信用债方面,上周新债供给大幅下降,共1054.3亿元,到期941.0亿元,信用债上周净融资为113.3亿元,环比收窄,其中短融和中票的收缩规模较大。具体来看,上周中票、企业债、公司债的净融资规模均保持在正值区间,而短融落入负值区间。共有9只债券取消发行,规模为84.7亿元,较前一周有所上升。

二级市场:

利率债方面,上周利率债收益率曲线短下长上。国债收益率曲线10Y收益率上行2.05BP至3.6034%,国开债10Y收益率上行2.09BP至4.2008%,农发债10Y收益率上行1.77BP至4.2709%,进出口行债10Y收益率上行2.75BP至4.2715%,地方政府债AAA曲线10Y收益率上行0.05BP至4.0834%。

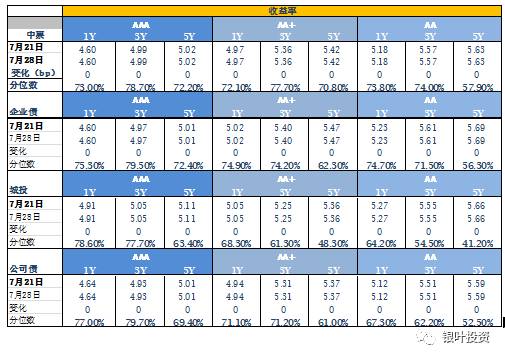

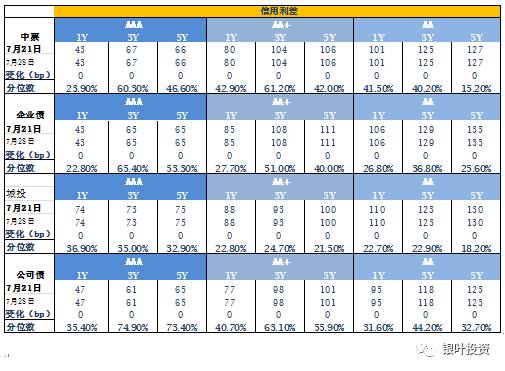

信用债方面,上周信用债收益率曲线平坦化上行。中债中短期票据AAA曲线5Y收益率下行4.16BP至4.6116%,中债企业债AAA曲线5Y收益率下行4.24BP至4.6058%,城投债AA曲线5Y收益率下行2.51BP至5.1334%。

A股概况:

上周上证综指当月上涨1.90%,收报3253.24点;深证成指当月下跌0.87%,收报10437.94点;创业板指当月下跌4.62%,收报1734.07点。两市合计成交9.19万亿元。关注一带一路、雄安新区、PPP、国防军工以及ST摘帽和次新股等。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com