【银叶周报】资金面再度转紧,收益率震荡上行

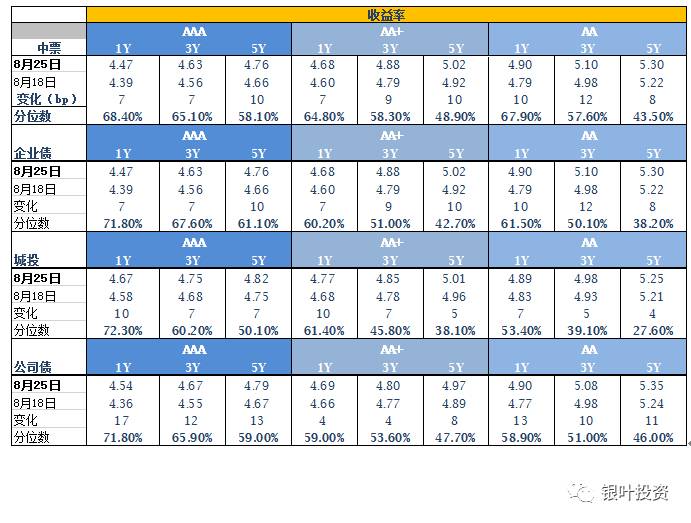

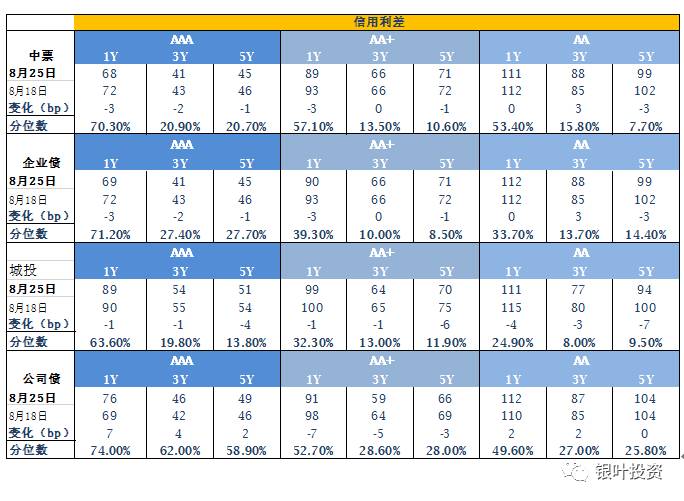

上周债市在监管预期升级、大宗强势,以及资金面紧张程度超预期的多利空因素交织影响下,收益率震荡上行,10Y国债收益率上行4BP左右,10Y国开上行8BP左右。信用债方面,各等级期限收益率均有上行,其中城投债短端收益率上行幅度较长端更为显著;高等级公司债各期限上行幅度最大。信用利差以及等级利差方面,多数等级以及期限债券的信用利差均出现进一步收窄。

上周债市情绪受政策面影响较重。一是上上周五银监会审慎规制局局长肖远企表态称下半年将深入整治乱搞同业、乱加杠杆、乱做表外业务等市场乱象。二是上上周六人民银行副行长殷勇同样明确表态后期要进一步加强监管,并特意强调了监管套利方面存在的制度短板。殷勇点名了六大套利行为:期限套利、信用套利、流动性套利、币种套利、资本套利和信息套利。并表示今后在防范监管套利方面:第一是要加强监管的协调,第二是要完善监管的制度,第三是要加大检查处罚的力度。监管层官员的连番表态显示央行对市场存在过度套利的判断,虽然金融去杠杆已取得一定成效,但未来监管不会放松,市场对此担忧加重,情绪受挫。

宏观数据方面,统计局8月27日发布数据,2017年1-7月份规模以上工业企业利润比去年同期增长21.2%,增速相对1-6月回落0.8%,从去年2月开始连续17个月正增长,同比增幅虽然已经连续五个月回落,是本年来最低,但相对仍处于较高水平。其中,7月利润同比增长16.5%,增速比6月份放缓2.6个百分点。总体看,供给侧改革与价格因素共同导致工业利润增速稳定。

上周资金面前紧后松,央行持续连续5日净回笼,周一到周四资金整体均衡偏紧,早盘银行融出谨慎,但到下午银行融出量增加,机构纷纷平盘,周四开始非银大量融出7D内资金,周五资金全面宽松。上周前半周资金面紧张,主要源于过低的超储率对影响资金面因素过分敏感,后半周随着财政存款投放得到缓解。央行上周净回笼3300亿元,前一周净投放1100亿元。此外,周四开展的800亿元3个月国库现金定存中标利率4.51%,利率创两年半新高,上次利率为4.46%。资金价格方面,各期限资金利率小幅下行,其中隔夜价格下行5.49BP,7天上行5.66BP,14天下行7.43BP,21天下行12.84BP。

一级市场:上周国债和政金债共发行17只,总发行量1200.4亿,净融资550亿,前一周净融资为1340.6亿。分别为2只国债,7只国开行债,3只进出口债和5只农发行债。中标利率高于市场预期,需求较弱。地方债发行小幅回升,上周发行量1309.1亿,净融资1264.6亿,前一周净融资为452.58亿元。

二级市场:上周利率债收益率整体上行,国债收益率曲线10Y收益率上行3.76BP至3.6327%,国开债10Y收益率上行8.06BP至4.3612%,农发债10Y收益率上行7.22BP至4.3766%,进出口行债10Y收益率上行10.12BP至4.4116%,地方政府债AAA曲线5Y收益率上行3.71BP至4%。

一级市场:上周信用债一级发行量继续回升,总发行量1707.2亿,到期量也有所增加,净融资293.42亿,前一周净融资181.51亿。短融及超短融发行78只,总发行量775.5亿,较上周增加213.5亿,净融资-192.5亿;中票发行继续回暖,共发行41只,总发行量485亿,较上周增加116亿,净融资244.5亿;企业债到期量较大,共发行15只,总发行量166.4亿,较上周增加39.1亿,净融资41.72亿;公司债发行量和净融资量下降,共发行33只,总规模为280.3亿元,净融资199.7亿,较前一周减少108.58亿。NCD方面,上周发行量较前一周小幅上升至3951.7亿,净融资-240.2亿,AAA等级3Y发行利率多次提价至4.55%,银行已就9月天量NCD到期提前做准备。上周共有17只债券取消或推迟发行,规模为126.7亿元,较上上周略有下降。但是在主体评级方面,取消发行债券的企业资质较此前有所提升,一定程度上受到了近期二级市场波动较大的影响。但整体来看,低等级债券取消发行的压力依然较大。

二级市场:上周信用债各等级期限收益率整体上行。受利率债持续上行,高等级短端收益率上行7-10BP信用利差收窄,中长期期限除城投债外,均上行8BP及以上。中低等级城投债表现相对较好,上行幅度低于同等级中票、企业债和公司债。中债中短期票据AAA曲线5Y收益率上行10BP至4.76%,中债企业债AAA曲线5Y收益率上行10BP至4.76%,城投债AA曲线5Y收益率上行4BP至5.25%。公司债AA曲线3Y收益率上行10BP至5.08%。同业存单AAA曲线3M收益率上行6BP至4.46%。

上周市场震荡上行,全周上证指数报收3331.52,上涨1.92%;创业板指报收1812.88,跌0.49%。市场虽然顺利突破3300点大关,但量能仍未有效放大,需关注后续回调可能。投资方面,建议控制仓位,重点关注业绩增长确定,同时估值水平相对合理的个股。主题方面,短期建议关注环保、国企改革等板块。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com