【银叶周报】MLF续作预期暂稳,利率震荡信用走强

经济基本面:

国际经济:

美国6月PPI环比增长0.10%,高于预期0.00%和前值0.00%;6月CPI环比保持不变,低于预期增长0.10%,高于前值下降0.10%;6月零售销售环比下降0.20%,低于预期增长0.10%,高于前值-0.30%;6月工业产出环比增长0.40%,高于预期0.30%和前值0.00%。

周三晚间耶伦国会证词意外偏鸽派,担忧通胀情况,认为未来加息空间不大,此外称距离缩表时间已经不远。市场认为,耶伦证词意味着美联储9月不会采取进一步的加息。耶伦证词公布后,美元指数闻声下挫,各期限美债收益率大幅下行,带动国内市场收益率小幅下行。

国内经济:

中国6月社会融资规模 17800亿,预期 15000亿,前值由 10600亿修正为 10625亿。中国6月新增人民币贷款15400亿,预期 13000亿,前值 11100亿。中国6月M2货币供应同比 9.4%,续创纪录新低,预期 9.5%,前值 9.6%。中国6月M1货币供应同比15.0%,预期15.9%,前值17.0%。中国6月M0货币供应同比6.6%,预期6.8%,前值7.3%。上半年贷款增量明显,主要源于银行加快信贷投放节奏以及企业贷款需求较强。显示金融去杠杆,资金“脱虚向实”已有明显成效。

中国6月进口同比(按人民币计) 23.1%,预期 22.3%,前值22.1%。中国6月出口同比(按人民币计) 17.3%,预期 14.6%,前值15.5%。中国6月以美元计价进口同比增长17.2%,预期14.5%,前值14.8%。中国6月以美元计价出口同比增长11.3%,预期8.9%,前值8.7%。中国6月贸易顺差427.65亿美元,预期426亿美元,前值408.1亿美元修正为407.9亿美元。出口改善得益于欧美经济复苏,对美国、欧盟出口大幅改善。

中国6月CPI同比1.5%,预期 1.6%,前值 1.5%。中国6月CPI环比下降0.2%,前值下降0.1%。中国6月PPI同比 5.5%,预期 5.5%,前值5.5%。中国6月PPI环比下降0.2%,前值下降0.3%。CPI通胀主要受非食品拉动,食品拖累。PPI分项看,上游出厂价格跌幅扩大,下游增速转正。通胀整体符合市场预期。

第五次全国金融工作会议于14日至15日在北京召开,习近平发表重要讲话,再次强调金融安全,强调稳中求进总基调,强调健全金融法制,提出服务实体经济、防控金融风险、深化金融改革三项任务,设立国务院金融稳定发展委员会,强化人民银行宏观审慎管理和系统性风险防范职责。

资金面:

上周央行有2800亿元逆回购到期,周一到周五分别为300亿、400亿、500亿、600亿和1000亿。央行在连续12个交易日暂停公开市场操作后,于上周二重启逆回购。其中,周二进行了300亿7天期逆回购操作和100亿14天期逆回购操作,周三进行了400亿7天期逆回购操作和300亿14天期逆回购操作,周五进行了1000亿7天期逆回购操作,周四没有进行逆回购操作,上周共进行2100亿逆回购操作。上周净回笼700亿元,前一周净回笼2500亿元。此外,上周四有1795亿MLF到期,央行开展3600亿元,期限均为一年的MLF操作,利率持平于3.20%。上周前三天资金面较前几周宽松程度边际收紧,整体平衡,至周四MLF超额续作后,资金面再度宽松。资金价格方面,隔夜价格上行11.79BP至2.6556%,7天上行9.47BP至2.9371%,14天下行1.50BP至3.53715,21天上行19.48BP至3.8825%。

一级市场:

利率债方面,上周新发行16只利率债,为5只国开行债,4只农发行债,3只进出口行债和4只国债。周二国开5/7Y发行,需求一般,中标利率分别为4.0726%和4.2069%, 5Y倍数较高,需求好于7Y。5Y略高于估值和成交,7Y高于估值近4BP。周三国债2/5Y发行,5Y需求较高。中标区间分别为3.4552-3.4852%和3.4678-3.49% 。2Y边际高于加权3BP,5Y新发边际高于加权2BP。2Y加权高于估值1.6BP,高于二级2.3BP。5Y加权略低于同期限估值和成交1BP左右。周四发行国开1/3/10Y,中标利率分别为3.6838%、3.9511%和4.135%,10Y需求较好,供给放量但倍数仍较高。1Y高于估值和二级4BP;3Y高于估值1.2BP,高于二级2BP;10Y与估值持平,高于二级1.5BP。口行3/5/10Y招标,中标利率分别为4.0049%、4.0936%、4.219%。需求较好,均低于估值1-2BP,10Y发行利率略低于二级近1BP。周五贴现国债招标,91D 加权3.1585%,边际3.2021%;182D加权3.3633%, 边际3.4475%。91D需求较好,91D较估值低4BP,182D与估值持平。另外,5月份以来地方债融资规模不断攀升,上周新发65只,总融资规模4541.99亿,净融资规模4307.99亿,为2016年5月之后最高。

信用债方面,上周新债供给规模继续扩张,新发债151只,共1631亿元,净融资规模526.24亿,其中短融、中票以及产业债的扩张规模较大。短融及超短融新发66只,总发行量757.3亿,净融资-155.7亿。其中AAA级29只, AA+级23只,AA级13只,AA-1只。发行主体行业主要为工业、公用事业和材料。中票共发行30只,新发行达317亿,净融资额201.2亿,放量明显,融资主体行业主要为综合、制造业和采掘业。其中AAA级10只,AA+级15只和AA级5只。企业债新发11只,总融资量104.3亿,净融资量53亿。其中AA+级一只,10只AA级,发行主体行业主要为建筑业。公司债新发44只,新发行额为452.16亿,净融资额为427.74亿,为去年12月以来最高。发行主体行业主要为制造业、建筑业、房地产等。推迟和取消发行方面,上周共有4只债券取消发行,规模共计28亿元。

二级市场:

利率债方面,上周前半周资金面趋紧,回购利率整体上行,但周四在央行公开市场净投放后,资金面转松,市场情绪受提振,利率债随后走强。上周利率债收益率曲线陡峭化下行。国债10Y收益率下行2.60BP至3.5637%,国开债10Y收益率下行3.60BP至4.1661%,农发债10Y收益率上行4.46BP至4.3026%,进出口行债10Y收益率下行4.89BP至4.2533%,地方政府债AAA曲线10Y收益率上行3.57BP至4.1394%。

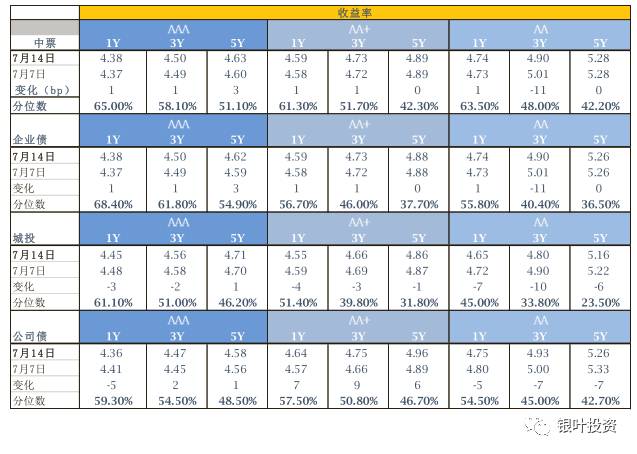

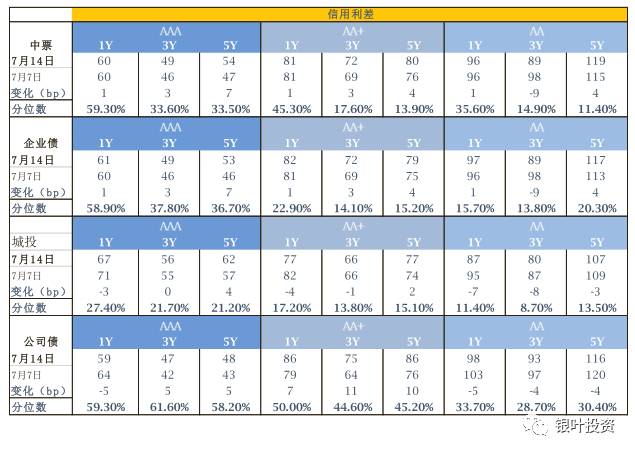

信用债方面,在资金面预期稳定的市场整体影响下,信用债继续走强,收益率普遍下行。其中,中短票和企业债整体波动不大,城投表现较好,低等级表现强于高等级,短端好于中长端。中债中短期票据AAA曲线5Y收益率上行3BP至4.63%,中债企业债AAA曲线5Y收益率上行3 BP至4.63%,城投债AA曲线5Y收益率下行6BP至5.16%,公司债AA曲线5Y收益率下行7BP至5.26%。

信用评级调整:

上调:

2017/7/10 大公将营口银行股份有限公司由AA稳定上调至AA+稳定;2017/7/10 大公将绍兴银行股份有限公司由AA-稳定上调至AA稳定;2017/7/10中诚信将晶科能源有限公司由A+负面上调至AA稳定;2017/7/10 中诚信将莱商银行股份有限公司由AA-负面上调至AA-稳定;2017/7/10 大公将杭州市金融投资集团有限公司由AA+稳定上调至AAA稳定;2017/7/10大公将浙江省浙商资产管理有限公司由AA稳定上调至AA+稳定;2017/7/11 联合将天津银行股份有限公司由AA+稳定上调至AAA稳定;2017/7/11 联合将中联重科股份有限公司由AAA负面上调至AAA稳定;2017/7/11大公将金华银行股份有限公司由AA-稳定上调至AA稳定;2017/7/11 新世纪将华数数字电视传媒集团有限公司由AA+稳定上调至AAA稳定;2017/7/11 中诚信将青岛银行股份有限公司由AA稳定上调至AA+稳定;2017/7/11中诚信将云南锡业集团(控股)有限责任公司由AA负面上调至AA稳定;2017/7/12 新世纪将华立集团股份有限公司由AA稳定上调至AA+稳定;2017/7/12 大公将嘉兴银行股份有限公司由AA-稳定上调至AA稳定;2017/7/12中诚信将厦门象屿集团有限公司由AA+稳定上调至AAA稳定;2017/7/13 联合信用将华创证券有限责任公司由AA稳定上调至AA+稳定;2017/7/13 大公将桂林银行股份有限公司由AA稳定上调至AA+稳定;2017/7/13中诚信将贵州轮胎股份有限公司由AA负面上调至AA稳定;2017/7/14 中诚信将天津天海投资发展股份有限公司由AA稳定上调至AA+稳定;2017/7/14 新世纪将深圳市铁汉生态环境股份有限公司由AA-稳定上调至AA稳定;2017/7/14联合将珠海华润银行股份有限公司由AA稳定上调至AA+稳定;2017/7/14 大公将杭州滨江房产集团股份有限公司由AA稳定上调至AA+稳定。

下调:

2017/7/10 联合将楚雄州开发投资有限公司由AA稳定下调至AA负面;2017/7/14 联合将石家庄市建设投资集团有限责任公司由AA-负面下调至A+稳定;2017/7/14中诚信将铁法煤业(集团)有限责任公司由AA+负面下调至AA稳定。

A股概况:

上周市场分化明显,上证综指报收3222.42,上涨0.14 %;深证综指报收10427.79,下跌1.29%;中小板指报收6916.64,下跌0.79%;创业板指报收1745.57,下跌4.90%。其中金融、建筑、家电和钢铁涨幅居前,而通讯、电子、传媒和计算机跌幅较大。市场的热点有所扩散,从漂亮50蔓延到上游周期的钢铁、煤炭和银行,以及成长性较好的新能源汽车产业链。建议在控制风险的前提下,关注内生增长良好、估值合理、中报超预期的个股机会。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资

成立于2009年2月,注册资本1.18亿元,累计资产管理规模逾180亿元人民币,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌,是中国证券投资基金业协会首批会员。

微信号:yytz_am

网站:www.fspring.com