【银叶周报】资金面整体宽松,长债收益率维持震荡

资金面及同业存单表现

上周资金面先松后收敛,整体维持宽松。由于银行体系流动性总量处于较高水平,央行暂停逆回购操作,全周累计净回笼3400亿。资金面保持宽松,但逐渐呈收敛之势。上半周月内资金价格纷纷降至最低点,隔夜资金价格降至1.43%,但受央行连日净回笼影响,下半周月内资金价格逐步小幅回升。跨春节资金价格则持续上涨。具体来看,R001较上周五上行11BP至1.75%,R007上行11BP至2.53%,R014上行14BP至2.58%,R021上行2BP至3.06%,R1M上行43BP至3.07%,R3M下行86BP至3.05%。此外,SHIBOR1W价格下行0.8BP至2.56%,基本持平上周,SHIBOR3M大幅下行20.8BP至3%。

上周同业存单共发行348只2194.6亿,发行量大幅上行,净融资规模增至342.5亿。随着各家银行机构存单发行计划陆续确定,发行机构与发行规模并驾齐增,但受央行降准、资金面整体宽松影响,存单价格稳中有降,银行同业负债压力有所缓解。国股存单方面,1M期限报价2.5%,3M期限报价稳定在2.65%,6M期限报价2.7%~2.75%,9M期限报价3%~3.05%,1Y期限报价3.1%~3.18%。

利率债表现

一级方面,国债和金融债共发行22只1576.4亿,发行量和净融资额小幅回升。地方债发行0只。一级方面,利率债需求旺盛,倍数较高,但中标利率多数持平或略低于预期。二级方面,收益率维持震荡格局,上半周受资金面持续宽松、传闻2019年财政赤字率2.8%等因素影响,长债收益率小幅下行。下半周通胀数据不及预期,但市场预期利好出尽,交易盘获利了结,叠加资金面边际收敛,长债收益率小幅震荡上行。具体来看,上周十年国开债活跃券180210累计上行0.75BP至3.585%,十年国债活跃券180019累计下行4BP至3.12%。其他期限方面,1年国开活跃券180209累计上行4BP,3年国开活跃券180208累计下行8BP,5年国开活跃券180211累计下行8.5BP,7年国开活跃券180206累计下行6BP。

信用债表现

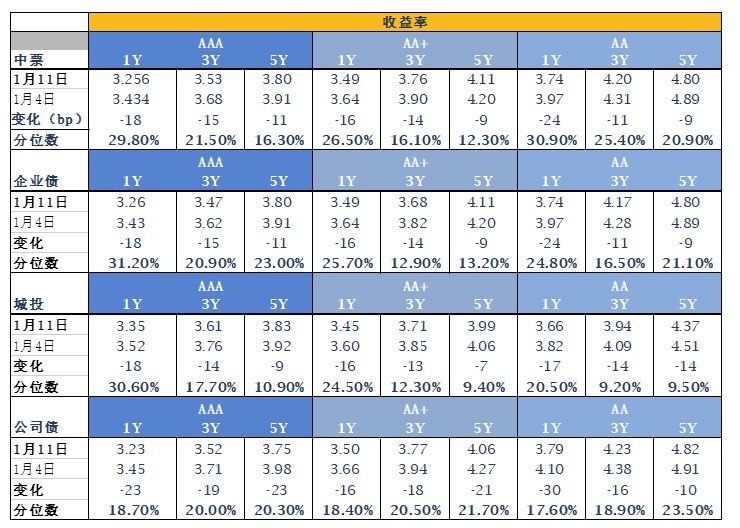

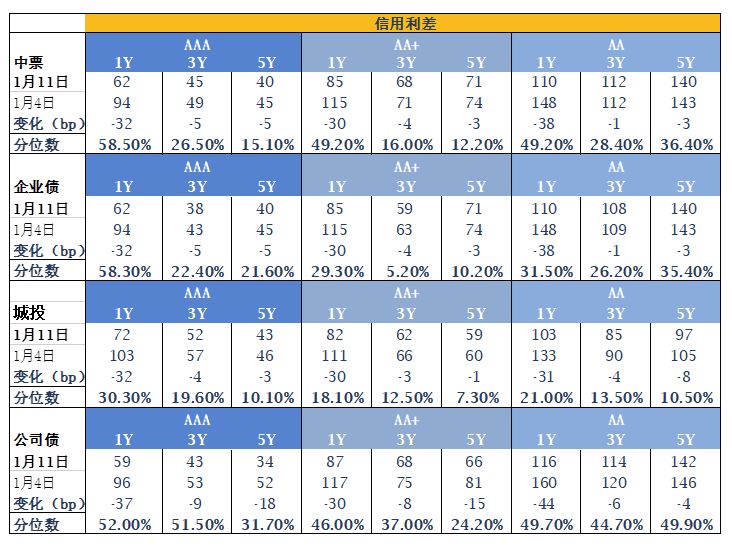

一级方面,上周共发行信用债212只2238.91亿,发行量和净融资额大幅回升,净融资规模增至1010.87亿。一级需求十分火爆,部分个券投标打开下限。二级方面,信用债收益率继续大幅下行,信用利差整体收窄,市场交投活跃。收益率方面,信用债并未跟随利率债震荡行情,资金面整体宽松,叠加银行、基金等机构配置需求强烈,各期限各等级信用债收益率均出现大幅下行,多数信用债收益率下行10BP以上,且短端下行幅度更大。信用利差整体收窄,其中同券种下1年期各等级债券的信用利差收窄幅度最大,高达30BP以上。

A股概况

上周A股震荡走高,市场风险偏好有所修复。鲍威尔偏鸽派讲话、中美磋商良好,美股大涨,市场情绪继续好转,A股整体震荡走高。周末证监会副主席方星海发表讲话,提及取消新股上市首日涨停板限制、放开股指期货交易限制等问题,预计将进一步提振股市。整体来看,上周通信、电力设备、电子元器件、家电、餐饮旅游等板块表现较好,非银行金融、银行、房地产、医药、电力及公用事业等板块表现较差。上周上证综指上涨1.55%至2553.83点,深证成指上涨2.6%至7474.01点,沪深300指数上涨1.94%至3094.78点,创业板指数上涨1.32%至1261.56点,中小板上涨3.12%至4863.63点。

注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国资本市场积累的专业优势,银叶已成为固定收益、权益、量化、宏观对冲、衍生品投资等领域的知名资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦