【银叶周报】央行呵护资金稳定,海外冲击债市震荡

资金面及同业存单表现

上周节后复工,各机构回购到期量较大,但资金面整体均衡偏松,资金价格小幅下行。公开市场操作,央行表示为对冲税期、中央国库现金管理到期等因素的影响,维护银行体系流动性合理稳定,周四周五连续两日净投放,综合2月15日到期的2435亿MLF和国库定存,共计释放流动性3365亿。周四早盘,市场对节后资金面情况尚不确定,跨月报4.5%左右,之后随公开市场净投放和融出增多,市场预期跨月资金不会太紧张,不跨月超短期限供给充裕,跨月价格逐渐下行至4附近,周五周六进一步小幅下行。交易所资金7D基本维持在4%左右。上周R001价格下行28.39BP至2.5201%,R007价格下行0.69BP至2.8962%,R014价格上行28.52BP至3.3905%。

同业存单方面,受市场整体交投清淡影响,加上周五认购日在周六,缺少非银买盘,一级整体需求一般。周四一级发行价格较节前变化不大,需求一般,周五6M以上长期限一般AAA和AA+发行需求较强,平均提价5BP左右。股份制3M报4.7-4.75,6M报4.75,9M和1Y报4.8-4.85。一般AAA和AA+价格相较节前变化不大,募集情况相对较好。1M 一般AAA3.9,AA+4-4.1;3M 一般AAA4.75-4.85,AA+4.8-4.85;6M 一般AAA4.95-5,5有募满,AA+ 5-5.05;9M 一般AAA4.95-5,AA+ 5-5.08;1Y 一般AAA5-5.1,AA+5.08-5.13。二级活跃度好于一级。AAA不跨月2.7-2.75;跨月1M 左右3.6-3.65,其他3.75-3.85;40D跨季国股4.45-4.55,2M -4M 4.6-4.75;9M-1Y 一般AAA4.95-5.1。

利率债表现

春节期间美联储1月会议纪要公布,纪要显示多数美联储官员对经济前景预期乐观,市场随之预期今年美联储加息次数为三次、四次的概率提升,美债因此承压上行,10Y美国国债突破2.95,创四年新高。受海外债市大跌以及对资金面预期谨慎影响,周四开市国内债市小幅下挫,周五周六受央行公开市场净投放,资金面持续宽松提振,收益率小幅回落,整体基本较节前表动不大。一级方面,周五发行91D贴现国债100亿,需求较好,边际比加权高4BP。加权比估值低4BP,比二级低8BP。二级方面,1Y国债基本持平节前3.3773,10Y国债下行0.5BP左右至3.8652;1Y国开下行2BP至4.2017,10Y国开持平节前为4.8912。

信用债表现

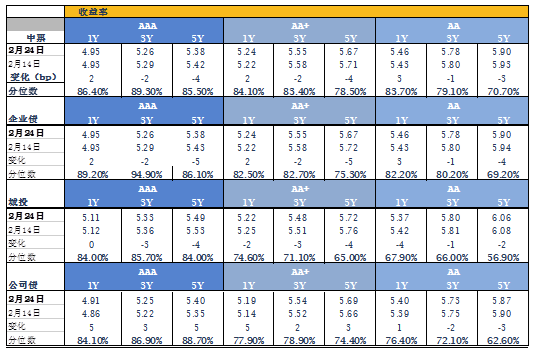

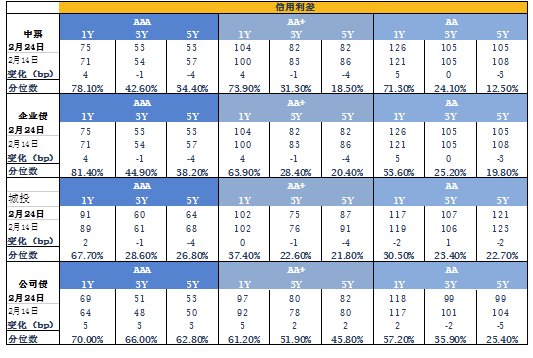

信用债一级发行清淡,共发行12只债,总发行量173.4亿,净融资-628.17亿。二级整体活跃度一般,交易所可质押成交相对较好,周五随资金面持续宽松影响,需求有所恢复,买盘意愿增强,收益率小幅下行。短融较清淡,普遍低估值成交。中票和公司债2-4Y期限较之前需求增加。1Y短端随资金面边际宽松减弱,节后基本持平节前,短中票的收益率曲线在配置盘推动下变平。公司债节前2月12日为近期收益率最低点,之后小幅反弹,周五随2-4Y的买盘意愿增强,收益率小幅下行。AAA短中票1Y上行2.1BP至4.9497,3Y基本持平,3Y下行2.45BP左右至5.2621;AAA级交易所可质押1Y上行2.41BP至4.9124,3Y上行2.72BP至5.2487;AA城投1Y基本持平节前5.1146,3Y下行2.89BP至5.3266。

A股概况

上周市场延续了上周的反弹,上证指涨2.81%,深证指涨2.21%,中小板指涨2.8%,创业板指涨1.34%。板块普涨,其中煤炭、银行、有色等板块涨幅较大,传媒、食品饮料和电力设备等板块涨幅较小。金融强监管去杠杆仍在进行中,等待年后资管新规细则落地。市场进入调整震荡阶段,建议在控制风险的前提下,关注估值和业绩匹配的相关个股。

备注:原创文章,欢迎各合作媒体转载,并请注明出处。

银叶投资成立于2009年2月,是由产业资本和业内精英联合打造的平台型、综合型专业资产管理机构。依靠长期深耕中国债券市场积累的专业优势,银叶已然成为固定收益、宏观对冲、权益类投资等领域的卓越资产管理品牌。银叶投资是中国证券投资基金业协会首批会员、中国银行间市场交易商协会会员和人民币利率互换市场成员。

上海银叶投资有限公司

微信号:yytz_am

电话:021-61080888

地址:浦东新区花园石桥路66号东亚银行金融大厦